日本租車保險內容詳解

在日本租车旅行时,选择适当的保险方案是确保旅行安心的重要环节。保险种类繁多,了解各种保险的内容以及如何根据自身需求选择合适的方案,非常重要。

保险相关名称解释

為日本法律规定所有的车辆都必须投保的保険(类似台湾的强制险)。主要針對交通事故中第三人的人身傷害(對對方)之理賠,包括死亡、醫療等費用等,但不包含物品損害(如車輛損壞或財產損失)以及自身人身傷害的理賠。由於理賠的金额是固定的,损失金额超过理賠上限的部分,需由责任方自行承担或由其他保险来补充。

法规上规定租车业者所提供的保险必须针对「對對方的人身(对人补偿)、對對方的车辆及物品(对物补偿)、對自身的人身(人身伤害补偿)」进行理賠,并且对于理賠金额也有最低条件的设定。

- 对人补偿(對對方):造成對方人員傷亡時醫療費用等之理賠。與前述的自賠責保険相同,皆為對對方人身傷害之理賠。賠償金額超出自賠責保険理賠的部分,將由此保険負擔。

- 對物補償(對對方):造成對方車輛或物品損害時之理賠。

- 人身傷害補償(對自身):對自身車輛之駕駛者或乘客造成傷亡時醫療費用等之理賠。

- 車輛補償(對自身):對自身承租車輛造成損害時之理賠。※車輛補償不在法定項目內,車行可自行決定是否提供此理賠。

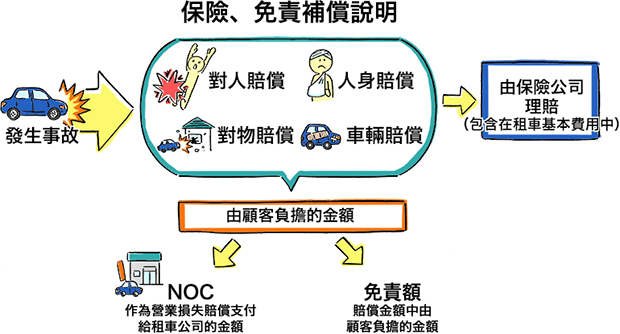

租車的保險賠償、免責補償、NOC的機制

租車時,保險賠償、免責補償、NOC(Non-Operation Charge)是三個重要的概念,它們共同構成了租車事故處理的完整機制。

免責補償制度(CDW)可在駕駛租用汽車不幸發生意外事故時,免除顧客必須負擔的費用(自付額)。自付額依租車公司與租用汽車的大小而改變。若未加入免責補償制度,顧客則需要自行負擔最高15萬日圓的費用。加入免責補償服務並非義務,但多數租車公司會建議顧客加入,據說目前有約8成的租車使用者參加。

※但請注意,因違反法律而造成意外事故、或無法取得警察的事故證明書等的情况,不適用免責補償制度。

租車時發生事故或故障導致車輛需要修理或清理時,這段期間租車公司無法出租車輛,因此營業損失賠償的一部分必須由顧客負擔,這筆金額就稱為「NOC(營業損失賠償)」。

租車預約時的保險選項

在租車預約時,您會遇到多種保險選項。了解這些選項的區別和適用範圍,可以幫助您做出更明智的選擇。

若是選擇加入基本保險方案,在事故發生後免責金額(自付額)及車行的營業損失都必須由承租者自行負擔。

相對的若選擇雙重安心補償方案,承租者則不須負擔免責金額及車行的營業損失。

在選擇租車保險時,應根據自身需求、行程計劃、以及對風險的承受能力來選擇合適的方案。

- 若對交通環境不熟悉或擔心事故之後可能須負擔的經濟損失,選擇更全面的保險能更適合。

- 若已事先加入其他保險涵蓋部分風險,則可根據實際情況再調整選擇。

當然每一家租車車行提供的方案的名称、理賠金額、理賠內容、免責金額等都不相同,請務必多加留意。

保險不理賠的情況

雖然保險可以為意外事故提供一定的經濟保障,但並非所有情況都在保險理賠範圍內。

- 違法行為:酒後駕駛、無照駕駛、重大違規行為(如超速、闖紅燈等重大違規行為導致的事故)等,保險公司可能拒絕理賠。

- 故意行為或重大過失:若承租者故意損壞車輛或其他財物,保險公司不會賠償這部分損失。

- 未經許可的駕駛者:若承租者允許未在租賃契約中注明的駕駛者駕駛車輛並發生事故,保險可能不會理賠此類損失。

- 自然災害及不可抗力:自然災害、戰爭或暴動等害造成的車輛損壞,通常不在標準保險範圍內,這類損失需要專門的保險來涵蓋。

- 車輛本身的缺陷:由於車輛本身的機械故障或維護不當引起的損壞,保險公司通常不會理賠。這類損失被視為車輛維護責任,應由租車公司負責。

- 特殊使用情況:如果車輛被用於參加比賽、競速活動或非法活動等,並在此過程中發生事故,保險公司不會承擔賠償責任。

其他不在保障範圍內的損失:

- 車內個人物品損失:租車保險通常不涵蓋車內個人物品的遺失或被盜,這類損失需要額外的保險來涵蓋。

- 車輛被盜或全損:若承租者只購買了基本保險,而這些保險不涵蓋車輛被盜或全損的風險,那麼保險公司也不會理賠。

結語

租車前務必仔細閱讀及檢視租車車行提供的保險條項,並根據自身的需求、預算及已現有得保險情況選擇保險方案,做好萬全準備,才能在享受自駕旅遊的同時,安心無憂!